新上任的美国政府威胁要征收高达25%的进口关税,这一政策继续扰乱着商品市场。道明证券大宗商品策略全球主管Bart Melek指出,尽管许多市场参与者关注黄金和白银的潜在短缺,但这可能并非冲击的真正发生之处。在一次采访中被问及特朗普关税的前景时,他保持了克制,但仍然传达了潜在影响。他提到,实物白银和黄金市场的EFP交易出现暴涨,完全是因为市场担心关税的数额。

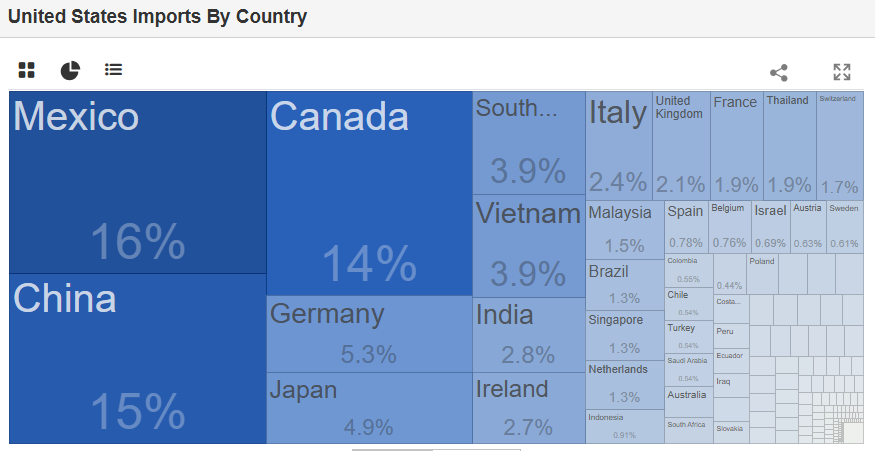

目前,关税的重点似乎是加拿大和墨西哥,但这不仅影响金属市场,还波及能源市场,而后者对整体经济的影响比金属市场本身更为重要。已加拿大金属生产商征收关税对美国供应链的影响为例,美国政府可能会为本国产业制造一个棘手的问题。资源公司向美国南部输送大量的铜和锌,而加拿大是美国主要的石油供应国,美国北部的许多炼油厂完全依赖加拿大石油来满足当地和区域需求。

而美国每天从加拿大进口约450万桶原油,大部分是重质原油,不仅用于生产汽油,还用于生产较重的燃料以及工业和商业货物运输所需的其他副石油产品。即使对炼油厂进行改造,也需要大量资金和时间,而美国实际上并没有足够的重质原油。如果从委内瑞拉进口,其工业并非所有部门都在全速运转;如果从沙特或其他地方进口,也需要重新调整大量的物流。因此,短期内,由于石油价格缺乏弹性,美国可能会承担25%关税中的大部分,从而导致更高的价格。

另一方面,关税将对贵金属价格产生重大影响,但这并非许多市场专家所暗示的供需状况,更多地可能是投资者正在应对飙升的通胀。如果针对大宗商品和制成品的广泛关税实施,总价格几乎将立即上涨,部分由美国消费者全额支付,部分转嫁给生产商,但总体而言,价格上涨。这取决于美联储的行动,如果美联储在关税导致通胀时大幅降低利率,可能会出现20世纪70年代末和80年代初的现象,即关税导致供应冲击,货币政策助推这种冲击,从而引发通胀问题,这可能不仅是美国,而是全球通胀问题。

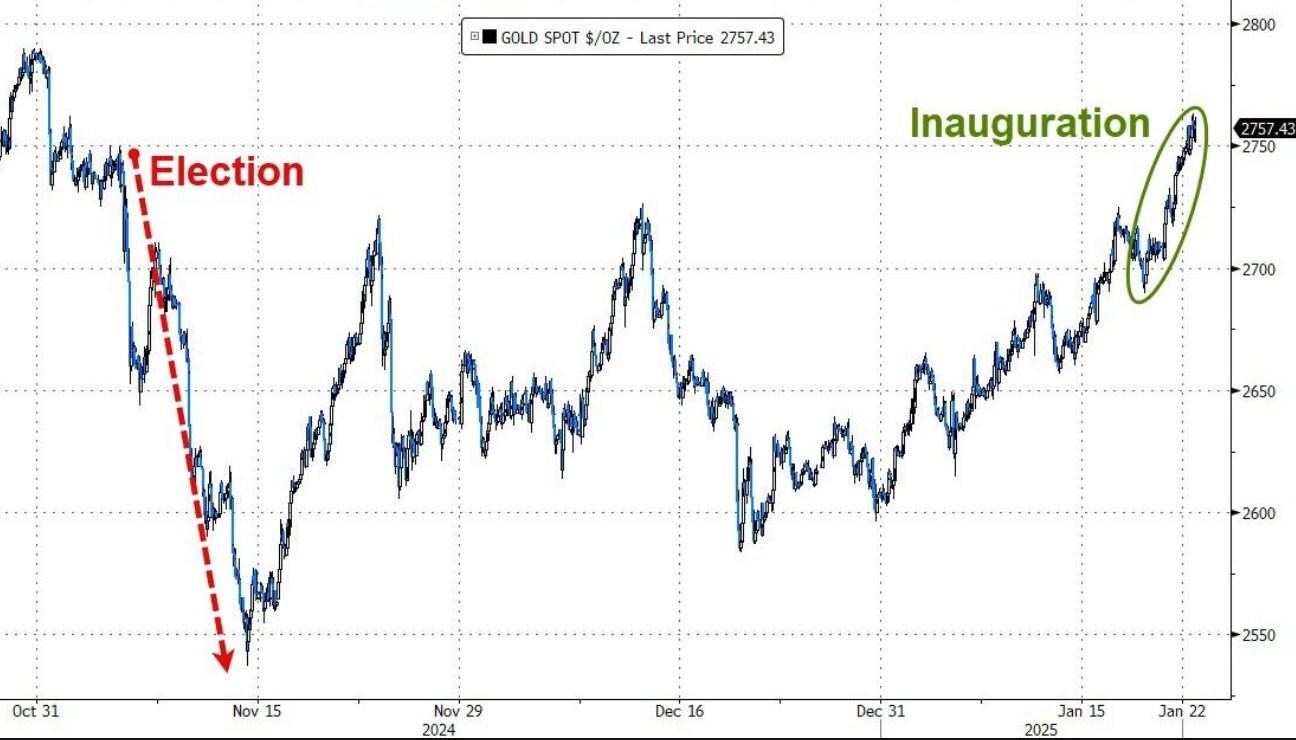

尽管1月初美元和实际利率走强,黄金期货买盘仍在加速。从美国大选后的历史高点暴跌后,金价已经收复了所有失地,然后再次突破2750美元,逐步向历史高点回升。根据交易员持仓报告,从1月7日到14日,综合管理基金、其他基金和非可报告的黄金净多头增加了63亿美元,延续了前一周24亿美元的涨幅。同一时期,黄金价格上涨0.6%,在美元走强0.7%,实际利率走高(美国10年期国债收益率上升5个基点)的情况下仍表现出色。新多头占主导地位,多头持仓增加了54亿美元,占总额的86%。

最新公布的美国CPI数据验证了看涨者的决心。在1月14日至21日期间,黄金上涨2.9%,美元下跌1.1%,实际利率下降15个基点,温和的12月CPI报告是主要催化剂。每个交易日的总未平仓合约增加,总计125亿美元,表明持续的长期需求。根据高盛的研究,市场定价显示美国对黄金征收10%关税的可能性为10%。尽管如此,ETF资金流动看起来类似。从1月7日至21日,已知ETF持仓总量增加了73万盎司。

高盛对伦敦场外交易市场上央行和其他机构黄金需求的即期预测显示,去年11月份的需求强劲,达到117吨,远高于预测的46吨。紧接着,高盛的分析师上调了他们对央行的预测,现在预计到2026年年中,每月购买量将平均达41吨(此前为38吨)。中国再次成为最大的买家,增加了50吨,其次是通过瑞士购买的不可识别央行需求,总计43吨。

综上所述,美国政府威胁征收25%进口关税,对金属、能源和贵金属市场产生了深远影响。金属供应链面临中断风险,能源市场因美国对加拿大重质原油的依赖而变得脆弱,短期内可能导致消费者承担更高成本。贵金属市场中,黄金价格在通胀预期推动下表现出色,市场对关税引发的通胀和全球经济风险保持高度警惕。未来,市场参与者需密切关注关税政策走向及美联储的应对措施,以应对潜在的市场波动和经济不确定性。