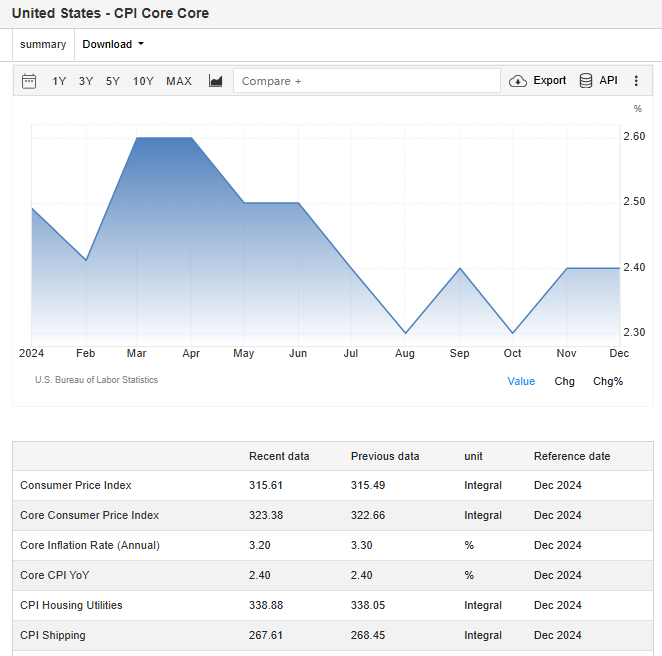

周三公布的美国最新通胀报告显示,12月整体CPI基本符合预期,而核心CPI有所缓解。美国12月季调后CPI月率录得0.4%,为2024年3月以来新高,高于市场预期和前值的0.3%;美国12月未季调CPI年率录得2.9%,符合预期,较前值2.7%有所升温。美国12月未季调核心CPI月率录得0.2%,符合市场预期,较前值0.3%有所降温;美国12月未季调核心CPI年率录得3.2%,为2024年8月以来新低,市场预期持平于3.3%。

CPI数据公布后,利率期货交易者押注美联储6月降息,并预计到2025年底有约50%的可能性出现第二次降息。美元指数短线下挫40余点,现货黄金短线上扬近10美元,一度站上2690美元关口。非美货币普涨,英镑兑美元短线涨超60点,欧元兑美元短线涨超50点,美元兑日元短线跌超60点,美元兑加元短线跌近40点。美股三大股指期货短线大幅拉升,纳指期货现涨1.52%,标普500指数期货涨1.31%,道指期货涨1.26%。

在12月CPI报告发布之前,核心CPI同比增速在过去四个月中一直停留在3.3%。三个月核心CPI的年化增长率现在降至3.3%,低于前一个月的3.7%,虽然仍然很高,但已经停止了两个月的上涨趋势。就整体CPI而言,能源似乎是罪魁祸首,其环比增速占所有项目增速的40%以上,当月汽油价格上涨4.4%。

报告的细节还显示,上个月的住房通胀率也保持温和,环比增速为0.3%。此外,超级核心服务环比仅上涨0.21%,为去年7月以来的最低水平。彭博行业研究(BI)的分析师Ira F. Jersey和Will Hoffman表示,在或多或少“符合预期”的CPI报告之后,市场下意识的反弹显然表明那些担心通胀数据上行的人松了一口气。Jersey说,“鉴于经济的强劲势头,我们仍然认为美联储更有可能已经几乎完成降息,鉴于即将到来的数据,美联储可能会在3月份采取最后一次降息。而只有消费者有意义地减缓消费,美联储才能在此后继续降息。”

一些美联储官员对最新数据显示12月份消费者价格指标涨幅低于预期表示欢迎,这让他们有信心通胀将继续减弱。在马里兰州安纳波利斯的一场独立活动中,里士满联储主席巴尔金告诉记者,新发布的价格数据“继续延续了我们一直以来的趋势,即通胀正在向目标下降。”和威廉姆斯一样,他警告称,政策制定者需要完成任务。“我仍然认为我们需要采取措施,以达到最后一英里,回到2%。”他说。

美国CPI数据的上涨相对温和,引发了周三股票和债券的强劲反弹,但交易员和投资者警告称,市场可能仍会对通胀感到担忧。市场参与者表示,未来仍然笼罩在对美联储进一步降息前景以及候任总统特朗普在税收和关税等问题上的行动的不确定性之中。

虽然12月的总体CPI涨幅快于预期,但市场关注的是核心CPI,其在去年12月份环比上涨0.2%,此前其连续四个月上涨0.3%。CPI报告公布后,美股飙升,基准的标普500指数上涨1.8%。基准10年期美国国债扭转了上周五强劲非农就业增长报告公布后造成的跌势。

在美联储去年12月份淡化了降息前景并预测2025年通胀将比之前预测的更加坚挺之后,近几周美国国债收益率大幅上升。对特朗普政策可能对通胀造成的潜在负面影响的担忧仍然是一个问题。美联储官员周三指出,未来几个月的不确定性加剧,因为他们正在等待对候任政府政策的初步了解,即使他们表示周三的数据显示通胀仍在继续缓解。

由于市场仍然依赖数据,波动性可能会变得更加普遍。WisdomTree固定收益策略主管Kevin Flanagan预计,10年期国债每日10到15个基点的波动将成为新常态。数据公布后,利率期货交易员仍预计美联储将等到6月份才会进行下一次降息。但现在他们对央行在年底前进行第二次降息的可能性持大致相同的看法。在报告公布之前,市场反映出只在2025年进行一次降息的预期。

市场波动和经济数据的发布将继续影响投资者的情绪和美联储的政策决策。CPI和PPI数据将为市场提供有关通胀和经济健康状况的重要线索,而就业市场的表现将进一步影响美联储的降息路径。投资者需密切关注这些关键数据,以应对可能出现的市场波动和政策变化。